2014年以來,國內商業火箭公司紛紛創立,成為建設航天強國的重要力量。歷經十年技術沉淀與大浪淘沙,國內至今有6家商業火箭公司(天兵科技、藍箭航天、星河動力、中科宇航、星際榮耀、東方空間)的火箭成功入軌。本文通過對6家公司公開信息進行整理,分析商業火箭行業特征、融資特點、面臨問題,并提出相關建議。

一、商業火箭行業“三高一長”特征顯著

運載火箭是資金、技術密集型行業,是將衛星等航天器送入預定軌道的重要運輸工具,在商業航天行業高歌猛進大背景下,其潛在市場需求巨大。同時,火箭的研制是持續迭代試錯的過程,面臨較高風險,從零起步到火箭成功飛行要經歷漫長周期。

特征一:高要素投入。火箭研制從最開始立項論證,到技術研發突破、測試驗證、各部件制造生產、發射試驗,環節眾多,尤其是火箭技術研發環節,涵蓋總體優化設計、動力系統、控制系統、結構系統、電氣系統、地面維護保障等多領域、多學科的技術攻關突破,每個領域都需要投入大量人力、物力、財力。據藍箭航天相關人員介紹,其公司研制的一款發動機包含至少九千個零部件,發動機研制投入達數億元。窺一斑而知全豹,可見火箭整體研制耗資巨大。

特征二:高不確定性風險。火箭研制發射是一項復雜的系統工程,在實際飛行中面臨運行失常、意外事故、氣候干擾等諸多不確定性因素,任何小失誤都可能導致發射失敗。雖然隨著技術進步,火箭發射成功率有所提升,但發射失利現象時有發生。我國商業火箭“朱雀一號”和“朱雀二號”首次發射均以失敗告終,同是商業火箭的“雙曲線一號”曾經一度遭遇發射三連敗,損失嚴重。國外SpaceX的星艦歷經三次試飛失敗,前期巨額投資化為烏有,在第四次試飛終獲成功。商業火箭的發展無疑會歷經磋磨坎坷,必須忍受較高的失敗率和較大的試錯成本。

特征三:高預期回報。國內商業航天產業雖然2014年才起步,但近年來產業發展勢頭迅猛。商業航天未來市場空間廣闊,根據艾媒咨詢數據,2017年至2024年商業航天市場年增長率保持在20%以上,預計2024年市場規模將超2.3萬億元。此外,根據公開資料保守估計,我國未來將陸續布局發射約2.8萬顆衛星,隨著衛星大規模組網推進,市場對火箭發射的需求暴增。但是,當前商業火箭產能仍然滯后,疊加發射工位不足等因素,運載能力和發射頻次尚未跟上衛星建設步伐。火箭發射市場還處于賣方市場,有較好的發射定價能力。隨著國內配套發射工位更加健全、火箭可重復使用技術不斷突破、發射成本逐漸降低,可以預見未來商業火箭發射盈利前景可觀。

特征四:研制周期漫長。火箭從方案論證、研制出樣機到成功發射的周期較長,需要經過多輪次測試發現漏洞與缺陷,不斷優化迭代,直到滿足發射安全標準。公開資料顯示,國內外無論體制內還是民營企業,研制大型液體火箭所需周期均需10年以上。尤其是當下火箭研制方向朝大直徑、可重復使用路線發展,面對更大載荷需求與更新的技術路線,所需研制周期將更長。例如,國內中型液體火箭“朱雀二號”僅發動機研制周期就約8年,國外SpaceX獵鷹9號火箭經過長達10年研發才推出最終版。

二、火箭行業融資現狀與特點

在政策加持與市場需求推動下,商業航天領域近年來成為資本追逐熱點。根據公開數據,2022年商業航天股權融資事件至少50起,金額超120億元。2023年商業航天股權融資則達170起,金額超185億元,融資頻次和金額顯著提升。6家商業火箭公司緊跟行業融資節奏,融資規模不斷擴大,整體表現出如下特點。

(一)對標SpaceX融資總量規模較小

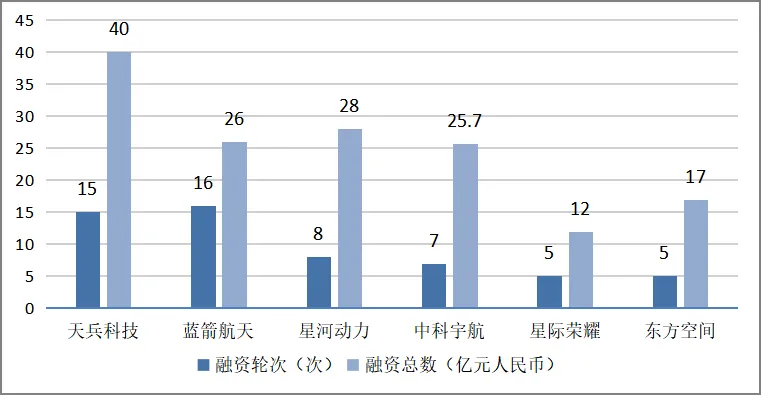

從內部來看,根據公開信息不完全統計,以上6家具有代表性的商業火箭公司在發展的近十年間融資加總數約為148.7億元人民幣。從外部來看,截至2023年3月底,SpaceX在發展的近二十年間累計融資48次,融資金額超147.5億美元。按實時匯率計算,國內6家商業火箭公司的融資加總數約為SpaceX融資總量的1/7,相較之下,我國商業火箭的融資規模較小。如果對標SpaceX獵鷹9號、獵鷹重型及星艦系列產品,我國商業火箭公司研發資金缺口必然很大,未來仍有較大融資需求。

數據來源:根據公開資料整理,北國咨繪制

圖1 6家商業火箭公司披露的融資輪次與金額

(二)融資輪次較多,主體分散,早期以社會資本為主

各家企業融資輪次偏多且處于中后期階段。4家企業融資次數在7次或以上,天兵科技、藍箭航天分別融資至少15次和16次,各家企業融資輪次基本分布在B輪到D+輪之間。投資主體數量眾多,融資來源較為分散。藍箭航天融資來源主體數量近60家,成立較晚的東方空間只融資5次,但投資主體多達34家。融資早期階段以市場化VC類基金為主。例如,天兵科技天使輪融資由陸石投資、浙大聯創投資、久友資本主導,星河動力種子輪融資由元航資本、豐厚資本、北航投資主導。

(三)融資用途趨于研制中大型可回收液體火箭

近兩年公開信息顯示,融資資金主要用于中大型液體火箭研制以及可回收技術攻關。天兵科技2024年6月融資超15億元,主要用于“天龍三號”大型液體運載火箭的首飛與批量化生產以及可回收狀態產品研制等方面。星河動力2023年12月獲11億元融資,主要用于“智神星一號”可重復使用液體運載火箭相關研發、測試和制造等領域。中科宇航2023年4月獲6億元融資,主要用于固體火箭的批量化生產以及中大型液體火箭可回收技術的攻關。東方空間2024年1月融資近6億元,主要用于“原力-85”百噸級液氧煤油發動機研制以及“引力二號”中大型可回收液體運載火箭研制。

(四)國資背景基金逐漸成為投資主力

整體上,隨著融資輪次推進,融資數額呈現逐漸增加趨勢。各商業火箭公司融資進程到了中后期,資金需求量增大,但整體融資環境不佳,社會資本投資意愿降低。當下,國資背景基金勇擔使命紛紛下場,成為商業火箭融資的重要來源。例如,天兵科技最近一輪融資包含梁溪科創產業母基金、無錫產發、央視基金、中信建投投資、首都科技發展集團、國投泰康等投資主體,中科宇航近期的大額融資由廣州產投、國科投資、中科院資本管理有限公司主導,可以看出投資機構以國資背景基金為主。

(6家火箭公司融資數據、面臨問題及相關建議見下篇。)

作 者

柯文媛,中級經濟師,長期關注研究數字化轉型、商業航天產業領域